مع النمو الملحوظ في مشهد تمويل المشاريع الصغيرة والمتوسطة، الائتمان الخاص يستعد للعب دور متزايد الأهمية. ومن خلال الاستفادة من سلاسة الحركة والمرونة في الإقراض، يمكن لمقدمي الائتمان من القطاع الخاص الاستفادة القصوى والكاملة من سوق الشركات الصغيرة والمتوسطة التي يبلغ 2.5 تريليون دولار*، مما يدفع النمو الاقتصادي بتوفير قيمة لجميع أصحاب المصلحة المعنيين.

دعونا نتعمق ونتعرف أكثر على تعقيدات تراجع إقراض الشركات الصغيرة والمتوسطة في القطاع المصرفي، ونستكشف العوامل المؤدية إلى هذا التحول وما هي الفرص المقدمة لمانحي الائتمان من القطاع الخاص.

تراجع إقراض الشركات الصغيرة والمتوسطة في القطاع المصرفي، يتيح المجال بقيمة 2.5 تريليون دولار للائتمان الخاص

ينال الهبوط المتواصل في إقراض القطاع المصرفي للشركات الصغيرة والمتوسطة سرعة شاسعة، مع تضيق المصارف المركزية الدولية لميزانياتها العمومية، لقد تم استنزف تريليونات الدولارات من السيولة من النظام المالي. وقد أدى هذا التناقص، مقترناً بمعايير كفاية رأس المال الأكثر تشدداً الناتجة عن اتفاقية بازل 3 (Basal III)، إلى زيادة تفاقم الفجوة الائتمانية.

في الولايات المتحدة وحدها (أكبر سوق ائتمان خاص على الصعيد العالمي)، ~ 57% من إقراض الشركات الصغيرة والمتوسطة نشأ من المقرضين المؤسسيين والمقرضين البدلاء – في حين يمثل القطاع المصرفي فقط~ 32%.

إذا ركزنا على الجزء الأدنى للقطاع، فإن هذا الرقم ينخفض إلى ~ 20%، واستناداً على الخبراء المطلعين في المجال، تقارن بنسبة ضئيلة تبلغ 2% في منطقة دول مجلس التعاون الخليجي.

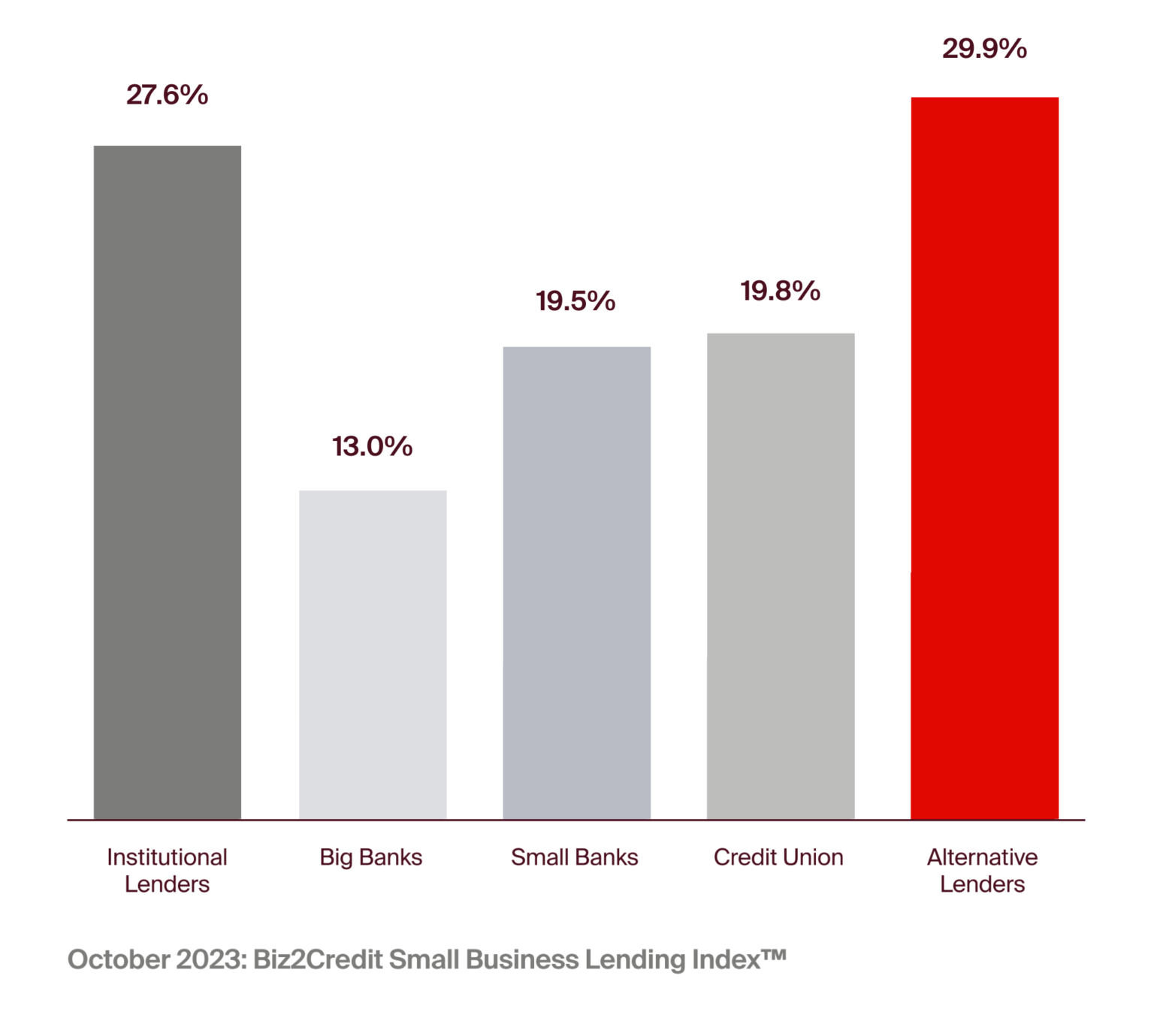

تقسيم إقراض الشركات الصغيرة والمتوسطة في أنحاء الولايات المتحدة استناداً على القطاعات

المصدر: https://www.biz2credit.com/small-business-lending-index

انخفضت الموافقات على قروض الأعمال الصغيرة في البنوك الكبرى ، وارتفعت في البنوك الصغيرة، والمقرضين البديلين في أكتوبر 2023: مؤشر™ إقراض الأعمال الصغيرة Biz2Credit

وينعكس الحياد من قبل القطاع المصرفي في معدلات التسعير التي تقدمها البنوك في دولة الإمارات العربية المتحدة – وإلى جانب أخذ أشهر لمعالجة الطلبات والموافقة عليها – يدفع المؤسسات الصغيرة والمتوسطة إلى اللجوء إلى مقرضي الائتمان من القطاع الخاص، الذين يتمتعون بالمرونة والشفافية والكفاءة في عملياتهم وأسعارهم.

تعكس أسعار إقراض البنوك المحلية للشركات الصغيرة والمتوسطة حيادها اتجاه فئة الاصول، مما يتيح المجال لمانحي الائتمان من القطاع الخاص

في الوقت الذي يدرس فيه المستثمرون إعادة الاتزان إلى محافظهم الاستثمارية للعام الجديد، فإن التخلي المستمر عن الإقراض لهذا المجال من البنوك – إلى جانب الازدياد المستمر لعدد المنصات الائتمانية الخاصة في المنطقة، يوفر خلفية داعمة وقوية لفئة الأصول.

أعرب ما يقرب من 40٪ من المستثمرين الذين شملهم استطلاع أجرته شركة Preqin ، عن نظرة جيدة ومحفزة اتجاه مخصصاتهم (إما بالزيادة أو المحافظة) في الائتمان الخاص حتى عام 2024.

وهل توجد وسيلة أفضل لتحقيق هذا الهدف غير عن طريق بيهايف؟

هل لديك أي أسأله؟

قم بحجز محادثة مع فريق علاقات المستثمرين لدينا

في حال رغبتك في الحصول على مزيد من المعلومات، يمكنك التواصل معنا على [email protected]